北京和众汇富:不专心搞主业却玩起资本的台基股份还有救吗?

北京和众汇富:不专心搞主业却玩起资本的台基股份还有救吗?

继股票质押密集爆雷之后,商誉成为悬在A股头上的“达摩克利斯之剑”。随着业绩的密集披露,到处可听到剑落泡破的迸裂之声。令人惋惜的是,其中不乏一些A股传统意义上的“优等生”。

近年来,影视娱乐类企业成为众多上市公司的跨界标的。2016年,台基股份也终于搭上了“跨界并购”风潮的末班车。但好景不长,业绩增长仅是“昙花一现”,2019年因“跨界暴雷”导致0商誉,其子公司彼岸春天已成为巨大拖累。那么,不专心搞主业却玩起资本的台基股份还有救吗?

一、企业搞小动作?利用资产减值作为利润的“调节器”

资产减值准备的本意是为了尽可能挤去企业资产和业绩中的水分,压缩控制资产泡沫,防范经营风险。但在现实中,资产减值准备有时却成了企业粉饰财务状况的“利润调节器”。一般来说,资产减值损失包含的东西很多,应收账款、存货、长期股权投资、持有至到期投资、固定资产、在建工程、商誉、无形资产等发生减值的确认都计入该项目。

那我们就来看看企业都是如何在资产减值上做手脚的,主要有两个方面:

1.转入又转出,调增调减利润

根据新会计准则,流动资产计提的资产减值可以转回,而非流动资产计提之后则不可转回。那么对于可转回的流动资产,如应收账款、存货、交易性金融资产等等,就会被企业利用,通过转入转回来调节利润。

2.放大主观性,随意计提减值

在实际的资产减值过程中,基本由企业自己来评估,也就是想减就减、想减多少就减多少,存在的主观性很强。所以有的企业为了调节利润,大额计提减值或者该减值的不计提减值。

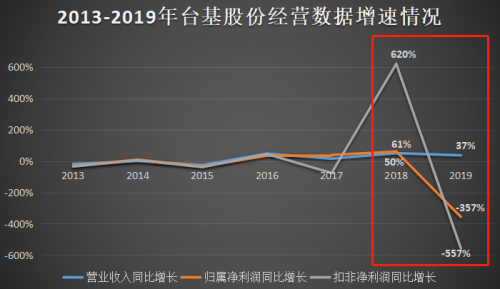

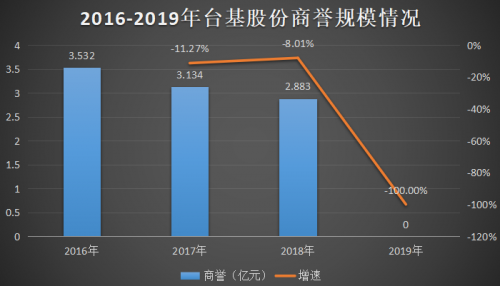

比如,今天说的台基股份,于2019年大额计提商誉减值准备2.883亿元,导致扣非净利润下降幅度高达-557%,这是台基股份上市以来首次出现年度亏损。不禁让投资者们产生怀疑:收购时的价值评估是依据什么得出的?高价收购背后是否涉及私下的利益输送,通过商誉减值来让这次输送永久消失?公司为何一次性大额计提商誉,是说明以后还会有减值的可能吗?

另外,通过在业绩平平或下滑的年份大额计提减值,也是企业掩盖业绩问题的好方法,还可以避免日后多次计提蚕食利润。

二、商誉减值背景:台基股份业绩有问题?上市以来首次亏损

台基股份于2010年在创业板上市,主营业务为大功率半导体器件及其功率组件的研发、制造、销售及服务。从2012年开始公司主营业务开始下滑,于是在2016年台基股份搭上了“跨界并购”风潮的末班车。

但是台基股份在2019年不光净利润出现大额亏损,而且扣非净利润下降幅度高达-557%,这是台基股份上市以来首次出现年度亏损,符合公司在业绩下滑大额计提减值,“粉饰财务状况”的背景,那么一次性大额计提,这是为了避免日后多次计提蚕食利润吗?

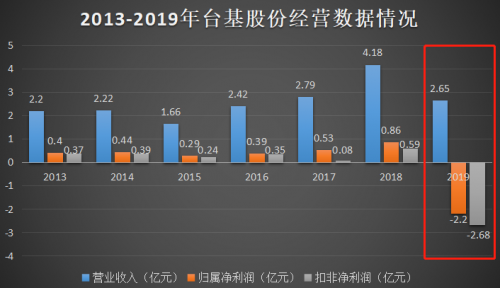

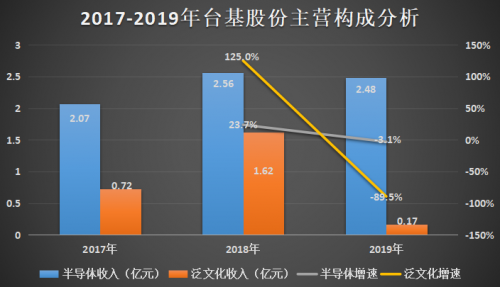

不过在2016年下半年,随着子公司彼岸春天的并入,台基股份当年业绩确实有所提升,2016年9月20日台基股份复牌,连续拉出3个涨停板,股价从停牌前的17.84元拉升到25.76元。但是业绩提升仅是“昙花一现”,2019年公司现营业总收入2.6亿,同比下降36.6%;利润总额-2.09亿元,同比下降315.49%;归属于上市公司股东的净利润-2.20亿元,同比下降356.53%。

三、商誉减值动机:“跨界并购暴雷”,泛文化板块成为巨大拖累

1.子公司彼岸春天亏损,导致计提商誉减值准备2.88亿元,

和众汇富发现,原来是由于子公司彼岸春天收入大幅下降及利润出现亏损,进而导致台基股份大额计提商誉减值准备2.883亿元,致使公司总体营业收入同比大幅下降,合并净利润出现大额亏损。

那什么是计提商誉减值准备呢?通俗一点说,就是我看好A公司的发展,想收购A,A公司账面净资产100万,但是A说我这公司以后肯定挣大钱你要买,按照1000万的估值买,我一跺脚,好,成交!这样就形成了900万商誉。但是过了几年,A公司的业绩并没有当初承诺的那样美好,估值只能有600万,这样就要计提300万的商誉减值。

2.泛文化板块已成为巨大拖累,半导体主业也增长乏力

2019年由于影视监管政策趋紧,行业整体波动较大,全资子公司彼岸春天业务受到较大影响,爱奇艺定制的网络剧《明月曾照江东寒》未能按计划完成,导致营业收入大幅下降,净利润出现亏损,公司为此计提大额商誉减值。

2019年公司泛文化营收金额为0.17亿元,占营业收入比重仅为6.30%,同比减少89.74亿元。因此2018年和2019年的年报中,台基股份放弃了“双主业”战略的说法,转而为“实施‘聚焦功率半导体’,内生增长和外延扩张并举”的发展战略。

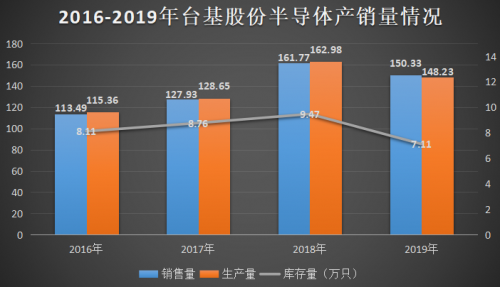

在主营业务功率半导体方面,台基股份2019年销售各类功率半导体器件150.33万只,同比下降7.07%,其中晶闸管销售57.62万只,同比下降5.04%;模块销售53.50万只,同比下降20.41%。玩资本没玩好,连主业也下滑了,怪不得一次性大额计提商誉,你们猜是不是说明以后还会有减值的可能?

四、总结

跨界并购本身就存在诸多风险,特别是收购与上市公司主业根本不相干的行业;并购标的之后的经营能力与上市公司在管理,业务等各方面是否能够协同等都面临诸多挑战。而且,影视娱乐类公司多属于轻资产公司,公司核心的资源是人才,将影视公司高溢价卖给上市公司,业绩一变脸,留给上市公司的就是商誉减值。

现在来看,当年追逐热点,不搞主业却玩起资本的这批公司如今大多数都尝到了苦果。像台基股份这样的上市公司还是应该潜心在主业上耕耘,寻求主业产业链相关的优质资产,才能获得更好的发展。

一分耕耘一分收获。那么不禁想问“种下去是一分,拿出来也是一分,为什么还要耕耘?”文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!