北京和众汇富:股东减持一般会对股价有哪些影响呢?

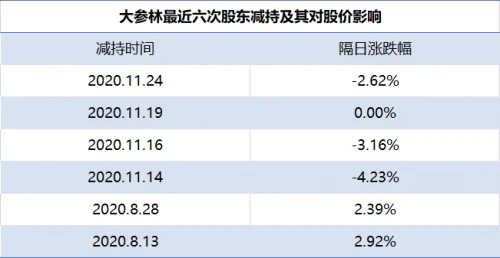

12月2日大参林发布公告:控股股东及其一致行动人合计减持904.478万股,占公司总股本的1.3779%。很多人就乱了手脚,怕自己成为韭菜中的一员。

和众汇富认为上市公司股东减持是一件很平常的事情,对股价影响有好有坏,要具体问题具体分析。首先,我们看一下股东减持一般会对股价有哪些影响呢?

一、股东减持对股价的影响

股东减持往往使得大量资金流出二级市场,稀释资金总量。因为股东减持1%,可能就需要几千万甚至上亿元资金。

股东大量减持会给市场传递一种对未来不看好的消极情绪,尤其是散户会跟着纷纷抛售,短时间内打压股价。

股东减持同时也会增强股市的流动性。大多情况下股东减持不是因为股价严重高估,而是为了解决财务问题而做的动作。

如果股东减持的股票被市场消化掉,且股价再度积极走高,那么该公司股价极则不会被减持影响,甚至有可能一路走高。

虽然大参林控股股东及其一致控制人累计减持1.3779%的股份,短期内会对股价造成打压,但公司股价未来能否继续上涨,归根结底还是要看业绩增长是否可持续,下面我们一起研究一下吧。

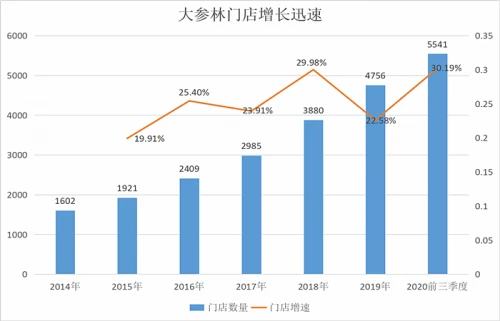

二、大参林门店突破5000家,扩张速度快

连锁药店的发展,不外乎两种类型,内生增长和外延扩张。内生增长靠的是自身收入的增加和成本费用的控制;外延扩张主要是通过并购迅速扩大规模,与并购速度和并购的标的密不可分。

大参林成立于1999年,2017年成功上市。相比于其他企业,大参林主要靠的是自建门店,扩张速度略慢,后来为了加速扩张开始了并购业务,以此在短时间内迅速增加门店数量。

2014年大参林只有1602家门店,截至今年三季度门店数量已突破5500家,同比增速高达30.19%。

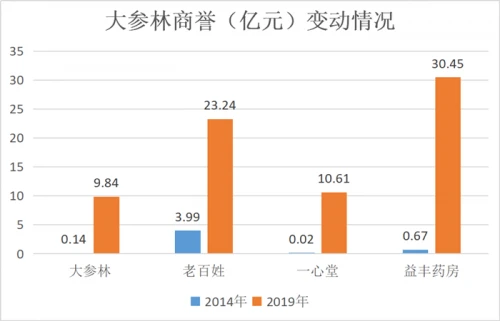

并购会使得企业商誉大幅增加,如果并购标的经营状况不佳,很容易出现商誉减值风险。截至2019年底,大参林只有9.84亿元的商誉,略低于一心堂;但同时期老百姓和益丰药房商誉高达23.24亿和30.45亿。

相比于竞争对手,大参林主要通过自建门店达到扩张的目的,并购只是辅助手段。例如,2020年上半年大参林新增门店493家,其中有439家是自建的,自建率高达89%。

因此大参林的商誉低,商誉减值的风险也很低,自建门店虽然不如并购来得快,但这种方式比较健康。

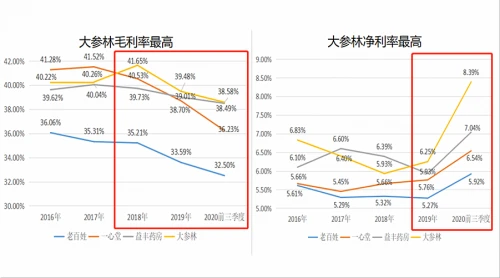

三、大参林的盈利能力强

盈利能力是企业业绩能否持续的关键,盈利能力强也能成为企业的核心竞争力。目前连锁药企四大企业有大参林、一心堂、益丰药房和老百姓,在这些药企中,大参林的毛利率和净利率都是最优秀的。

大参林主营中西成药、参茸滋补药材及中药饮片、保健品,其中参茸滋补药材和非药品的毛利率都高于其他企业。尤其是参茸业务只有大参林涉及,且该业务毛利率高达41%,2019年营收占比12%左右。

因此,大参林的综合毛利率高于另外三个竞争对手。

影响净利率的因素主要是期间费用(销售费用、管理费用和财务费用),对于连锁药企而言,销售费用对净利率的影响最突出。

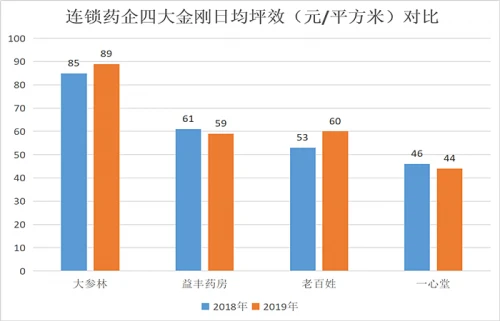

连锁药企门店上千家,对于该类企业有一个衡量经营效率的指标就是“日均坪效”,药企可以通过增强自身经营能力提高坪效,以此降低销售费用率,提高净利率。因为:

销售租金费用率=销售门店房租/营业收入=单位租金/坪效

从绝对值来看,大参林的日均坪效最高,在90元/平方米,是一心堂的两倍。益丰药房和老百姓大药房日均坪效基本相同,在60元/平方米。

从变化来看,大参林的日均坪效是增加的,2019年比2018年多了4元/平方米,这说明大参林在扩张的同时,销售能力也在提升。益丰药房和一心堂的日均坪效是下降的,这可能与其门店扩张过快、管理能力和销售能力跟不上有关。

由以上分析可知,大参林的销售能力强,经营效率高,日均坪效比竞争对手优秀很多。这样使得公司的销售费用率较低,同时在高毛利率的支撑下,净利率水平比其他企业高。

四、总结

大参林起家于广东,深耕发展在广东所在的华南地区,避开与其他药企的正面竞争。且该企业门店扩张多通过自建,发展模式较为健康。和众汇富觉得,大参林盈利能力突出,近几年业绩也在稳定增长,股东减持的影响是短暂的,未来业绩确定性仍然存在。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!