北京和众汇富:行业波动性决定招商轮船发展轨迹 这家公司值得期待吗?

今年上半年的负油价,让沙特王子、普京、特朗普犯了愁,巴菲特也觉得自己太年轻了,而油价的大跌却带动了油轮运输行业的繁荣,尤其让拥有全球最大规模超大型原油运输船(VLCC)的招商轮船赚得盆满钵满。而今年一季度公司创下营收45.8亿元,同比增长24.45%,而归母净利润高达12.66亿,同比增加262.37%。

而成立于2004年的招商轮船仅用了不到2年的时间就登陆A股,经过几年的资本运作和资产整合,公司主营业务涉及原油运输、干散货运输、LNG运输及滚装运输,而通过公司大规模的资产转移及资源投入,公司拥有的VLCC(超大型油轮)和VLOC(大型矿砂船)船队规模达世界第一。

一、聚焦油轮运输行业

1、行业波动大,易受宏观经济形势影响

早在今年四月份,OPEC+达成的历史性减产协议就表示7月起分阶段实施减产计划,7月至12月期间减产800万桶/日,2021年1月至2022年4月期间减产600万桶/日,但因俄罗斯对减产计划的暧昧态度招致阿拉伯的报复性增产,同时叠加疫情对全球经济的消极影响,最终致使国际原油价格暴跌。

也正是由于全球原油供过于求,这在一定程度上耗尽了陆上油轮的存储空间,给了浮式油轮更多的机会。

中国作为主要的原油消费国也趁此机会增加了国内原油的战略性储备,自然也增加了油轮运输的需求,多种因素的综合影响下带动了VLCC(超大型邮轮)租金的整体上扬,而油价的下跌降低了燃料成本,这给了油轮运输行业更多的盈利空间。

2、原油价格的波动是驱动油轮运价变化的先行指标

截至今年7月18日,布伦特原油已重新站上43.13美元/桶的价格水平,距15.98美元/桶的最低价已累计涨幅达169.9%,而随着OPEC+限产政策在8月份的重新施行以及美国原油库存的大幅下降未来将继续助推油价上扬,而油价却是油轮运价变动的先行指标,这样来看国内对原油的需求会因原油价格的走高减少对油轮运输服务的需求,或将对该行业公司形成一定的负面作用。

但我们也需要考虑到中国复工复产对GDP的带动作用,国内对原油的需求趋于稳定,下半年行业发展也依然广阔,只是没有上半年带给我们的惊喜多。

从招商轮船TD3(中东/中国航线)日均收益及布伦特原油价格的变化情况来看,能够反映出两者存在一定的相关性。不过,如果能将战线拉至更长时间段我们将更能明白原油价格低才是油轮运输行业繁荣的关键。

3、油轮行业的周期性源自于全球补库存周期的波动

油轮运输行业一向被认为是典型的周期性行业,其原因主要在于这个行业的需求具有不确定性强、易受宏观经济环境及突发性事件影响的特点,短期内也存在供给刚性。

而随着全球经济总量的上升,原油需求一直呈上升态势,但需求整体变化幅度不大。所以从中短期来看,对于油轮运输服务的需求更多在于商业原油补库存周期需求的变化。据和众汇富了解,经过上一轮的去库存,目前全球商业原油库存水平已经低到一定水平,补库存的需求仍在。

二、行业波动性决定了招商轮船的发展轨迹

首先,靠天吃饭,毛利率波动大。

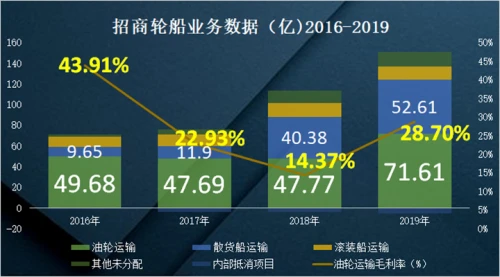

从招商轮船的业务构成来看,公司主营业务为油轮运输,近些年油轮运输业务营收占比平均高达55.62%,而该业务毛利率却是呈现极大的不稳定性,2016-2019年毛利率水平分别为43.91%、22.93%、14.37%和28.70%。

那么,毛利率变化较为剧烈的原因是什么?

和众汇富上文曾经提到,油轮运输的成本主要是燃油费,从布伦特原油价格走势来看,这恰恰与油轮运输业务毛利率变化呈相反态势,而原油价格取决于供求关系,随着OPEC+减产计划的推进(不存在其他黑天鹅事件)将不利于毛利率水平的持续走高。

今年恰又遇上低硫油新规的正式执行,这将带来油轮运输行业燃油采购成本的进一步上升,进而带来运营成本的增加。

其次,资产减值损失在平滑利润方面做了“大贡献”。

正是由于这个行业影响因素众多,就可能会造成公司利润波动较大的问题。而我们知道,资产减值损失常常是公司平滑利润的有效途径。我们从招商轮船的资产减值损失和归母净利润数据可以体会一二,2015年至今公司基本上都确认了相当数额的资产减值损失,而2018年却是个例外,可巧的是公司主营业务毛利率在这一年却是最低的,也就意味着盈利空间大幅收窄,而2019年公司又称其账面价值目前仍显著高于同类船型市场价值,确认了5.41亿的资产减值,但也抑制不住归母净利润的大幅上涨,当年同比增速达38.22%(高于2018年的增速水平)。

这样一顿操作之后,同期归母净利润同比增速就稳定了多,2018、2019年分别为38.15%和38.22%,可见,用好会计科目,走遍天下都不怕!

最后,招商轮船后台明显硬得多。

相比于另一家主营油轮运输的中远海能,表面来看两家公司利息支出与其借款总额较为匹配,但两者却承担了不同的利率水平,据2018年公告所说招商轮船向其控股股东招商局借入18亿的短期借款,利率仅为3.51%,而向招商局集团财务公司借入的7.41亿借款利率才仅为1.5%,而中远海能向控股股东中国海运拆借金额10个亿,利率为3.65%。尽管从关联方借入的资金占比不多,但也出了一份力。

但我们也应注意到,招商轮船长短期借款2020年一季度已经高达246.65亿元,总资产占比为38.61%,流动资产占比仅为24.44%。

三、总结

总之,和众汇富认为每个公司都反映了一定的行业特征,所以我们分析招商轮船的经营能力要紧扣油轮运输行业的发展轨迹。我想,随着国际原油价格的持续走高,未来将对油轮运输行业产生一定的不利影响,不过背靠招商局这个强硬后台的招商轮船的抗挫能力会更强,但我们也要时刻留意这个公司的资产减值损失科目的变动情况。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!