裕太微值得申购吗? 裕太微打新建议

裕太微值得申购吗?你知道它的发行市盈率是多少吗?如果你对裕太微感兴趣,和我一起看看以下相关内容吧,希望能对您有所帮助。

企业基本情况:

全称“裕太微电子股份有限公司”,主营业务为于高速有线通信芯片的研发、设计和销售。

通信芯片可分为有线和无线通信两类,有线通信又以以太网为主流技术,以太网物理层芯片承担了将线缆上的模拟信号和设备上层数字信号相互转换的职能,以此实现以太网网络中各个设备通信的目的。

发行情况:

企业由海通证券主承销,新发行市值18.40亿元,发行后总市值73.60亿元,发行价格92.00元,发行市盈率负的,PE-TTM423.95x,顶格申购需要3.5万元市值。

对比计算机、通信和其他电子设备制造业行业PE-TTM为26.56x,对比思瑞浦PE-TTM为87.59x,对比翱捷科技PE-TTM为-80.71x,对比圣邦股份PE-TTM为66.88x。

业绩情况:

2022年,预计营业收入金额为40,044.79万元至42,054.79万元,同比增长57.60%至65.51%。

归属于母公司股东的净利润为-208.92万元至647.00万元,与上年同期相比变动-351.73%至1,498.99%;

扣除非经常性损益后归属于母公司股东的净利润为-1,227.84万元至-371.92万元,较上年同期相比变动-31.03%至60.31%。

2021年营业收入25,408.61万元,2020年营收1,295.08万元,2019年营收132.62万元,年复合增速为1284.16%。

2021年扣非归母净利润-937.06万元,2020年扣非归母净利润-4,419.36万元,2019年扣非归母净利润-3,035.92万元,亏损大幅收窄。

2019-2021年营收增速超级高,其中主要是在2021年开始放量,然后利润持续亏损,不过随着2021年高增长亏损也大幅收窄,然后到2022年营收增长较高,利润预计可以扭亏为盈。

参考招股说明书解释,主要因为客户需求的持续增长和新产品的推出,背后缺芯和国产化其实是主要推动。

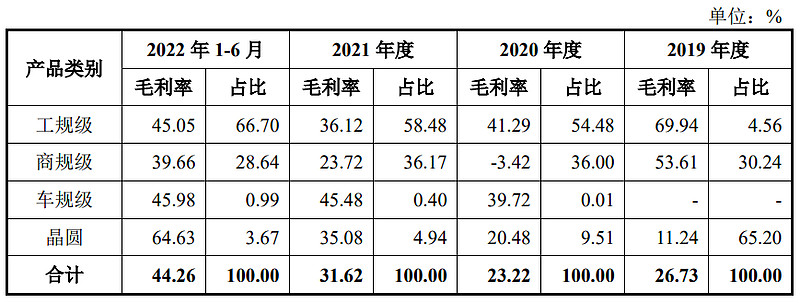

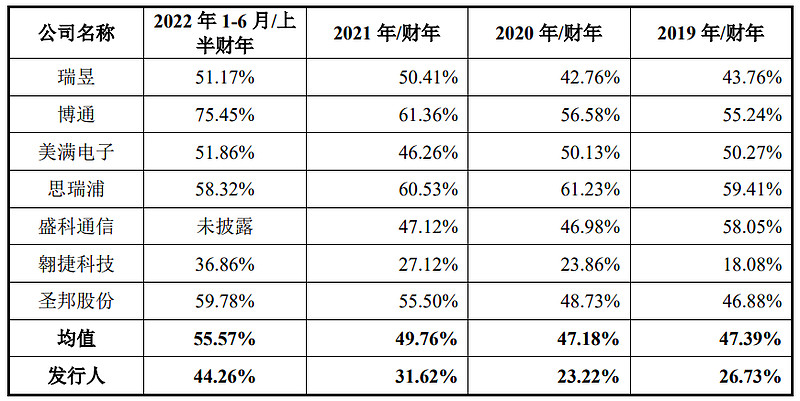

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为26.73%、23.22%、31.62%和44.26%,毛利率在2021年开始大幅提升。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念不错,业绩和毛利率不错。

从发行情况看,科创板发行,发行价格较高,发行市盈率负的,PE-TTM很高。

最后汇总如下,这类企业更多要看概念和预期,考虑到市场存在分歧,会有一定的风险。

申购建议:

公司专注于高速有线通信芯片研发,目前产品主要为百兆,千兆的单口及多口以太网物理层芯片,可满足通讯,汽车电子,消费电子,监控设备,工业控制等多个领域的需求,公司是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片供应商,公司2021年车载以太网芯片市场份额占比为0.02%。哈勃科技(华为),小米基金持股,公司产品已成功进入普联,盛科通信,新华三,海康威视,汇川技术,诺瓦星云,烽火通讯,大华股份等国内众多知名企业的供应链体系,打入被国际巨头长期主导的市场,才成立6年的新公司,22年上半年实现扭亏为盈,不过全年受回片影响还是小幅亏损,在细分领域地位突出,车载以太网和千兆工业以太网PHY芯片赛道都非常有前景,预计公司将很快实现扭亏为盈。给予申购建议。