北京和众汇富:细分赛道小龙头 传奇基金经理看好

杭氧股份

盘面点评:

这几天市场来了个大反转,热门赛道调整,大消费等阴跌不止的板块开始反弹,不少人会猜测,市场风格开始切换了吗?

坦白讲,我们也不知道答案,但是低估板块,目前最多先看到资金高低切换的逻辑,很难讲就此开始反转。在基本面和政策没有发生重大变化的情况下,很少有深V反转的情况发生,底部多半要磨一段时间。短线水平高的,也许能抄到底,大部分水平一般的,不妨等趋势真正走出来再介入,虽然买不到最底部,但风险小很多。

长期来看,光伏、新能车绝对是优质赛道,但当下赚钱难度加大,大家要掌握好节奏,以低吸为主,切忌追高,否则第二天可能分分钟就打脸,或者将仓位均衡配置。

周末文章里提示抄底的腾讯,这几天表现还不错,这里就算不是底部,也离底部不远了。最近几周一直写的军工,表现也很强势。其它各版块的详细点评,我们依旧放到周六的总结文章里,大家周末记得来看。

下面介绍今天的主角--杭氧股份。

一、公司简介

公司是做工业气体的,总部在杭州,实控人为杭州国资委。

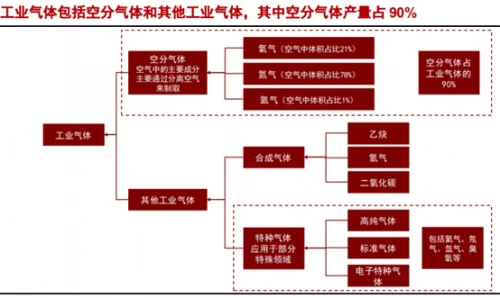

工业气体这个领域离我们有点远,其实大部分气体都是我们知道的,如氧气、氮气、氯气、氨气、氢气、乙炔等。按照气体制备方法的不同,分为空分气体(空气分离)和其他工业气体两大类,其中其他工业气体又可以细分为合成气体和特种气体。

工业气体应用极为广泛,下游涵盖冶金、石油、化工、机械、电子、玻璃、陶瓷、建材、建筑、食品加工、医药医疗等行业。现阶段,冶金和化工行业消耗的空分气体数量居各行业之首。未来,电子、新能源、磁性材料和环保等新兴产业的加速发展,将极大地拓展空分气体的应用领域。

杭氧的业务主要是两大部分,一是卖空分设备,这块增速趋缓;二是卖气体,这块增速较快。卖设备很容易理解,卖气体主要是指与大客户签订长期供气合同(一般15-20年)、通过新建或收购空分气体项目并负责运营管理,剩余气体以灌装或瓶装方式销往零售市场。

公司最早是卖设备为主,现在气体业务已经成为公司第一大收入来源,营收占比过半。很显然,这类气体项目具有“现金奶牛”的特点,合同时间长、费用月结,只要客户在项目运营期间不出现破产等风险,公司的现金流就很好。

二、行业情况

1. 市场容量

据测算,我国工业气体市场约1500亿元,全球气体市场规模约1200亿美元,最近几年国内气体市场复合增速约为8%以上,略高于全球市场。

工业气体因为下游应用广泛,所以和GDP的变动趋势基本一致。我国与发达国家相比,人均气体消费量仍然处在较低水平,2019年中国人均气体消费量大约16美元/人,远低于美国的54美元/人,也低于西欧的44美元/人,提升空间还是很大。

2. 供气模式

根据供气模式的不同,工业气体行业的经营模式可以分为客户自建和外包供气两种。

在我国市场发展的初期,国内大部分最终用户,尤其是国有大型钢铁及化工企业,都是自行建造和安装空气分离装置,主要用于满足生产所需,多余气体大多排空,资源浪费现象较为严重。

从90年代后期,社会化分工的理念逐步普及,大型专业气体供应商逐步涌现,部分企业开始将用气需求外包,实现主辅分离,我国空分气体外包市场迅速发展壮大。

西方成熟国家因为起步较早,目前市场化程度已经非常高,外包比例已超过80%。我国预计到2025年,自制的占比将从目前的42%,进一步下滑至36%左右。

3. 竞争格局

全球工业气体第三方供气市场CR4约70%,分别为林德集团、法国液化空气、美国空气化学、大阳日酸四家,其中林德为全球工业气体行业龙头。

我国市场集中度相对偏低,CR4为50%,主要厂商包括:

(1)跨国公司:林德、法液空、AP;

(2)国内第一梯队:盈德气体、杭氧股份;

(3)国内第二梯队:秦风、宝气、广钢气体等。

公司为国内空分设备行业的龙头,2万以上空分国内市占率约50%左右、产销量稳居全球第一。近两年在第三方新增供气项目中的份额达到50%左右,也是行业内第一。

三、财务数据

1. 稳健性

公司现金远超过借款,现金流虽有波动,总体也说的过去,稳健性还可以。

2. 盈利能力

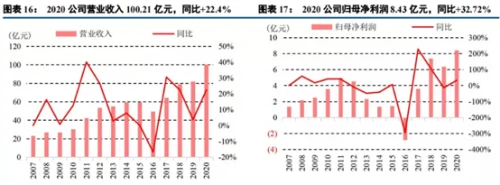

2020年公司营业收入100.21亿,同比增长22.4%,归母净利润达8.43亿元,同比增长32.72%,毛利率、净利率分别为22.68%、8.41%,ROE为14%,盈利能力自2017年以来总体保持上升趋势。

今年一季度盈利2.6-3.1亿元,同比增长98.62%-136.81%,业绩超市场预期,一方面是去年基数低,另一方面也是设备和气体业务均有良好表现,设备订单饱满。

3. 成长性

这部分我们重点看下。因为公司最早以卖空分设备为主,依赖于下游周期公司的投资需求,属于周期股。自从拓展到工业气体后,变成了稳定成长股,而且目前进入高速成长期,成长逻辑主要有这么几个方面:

(1)跨国公司在传统钢铁、化工能源等行业的投资意愿较低,因为随着竞争加剧,项目的平均投资回报率普遍下降。

(2)杭氧初期受制于体制等因素,转型气体业务的步伐较慢。随着一些项目的成功落地,公司自身扩张意愿较强,将气体业务作为未来业务发展的重心。

(3)对外海外巨头,林德的利润有150亿,市值8700多亿,而杭氧利润目前还不到10亿,市值300多亿,这么一对比,空间还是蛮大的。而且国外巨头增速已不到5%,对应静态PE也在30倍左右,这个估值并不低,说明商业模式还不错。

(4)2019年公司与青岛芯恩签订《工业气体供应合同》,首次杀入电子和半导体领域,具有重要意义,也有可能打开新的增长点,项目将于2021年投产。

四、其它数据

1. 股东情况

公司很受机构青睐,能看到北上和社保的身影,而且特别受传奇基金经理朱少醒的青睐,就是那个富国天惠基金:

2. 技术分析

近一年的日k线就是个震荡上升的走势,很稳,可以跟随趋势交易:

3. 估值情况

在一季报中,公司披露了对半年报业绩的展望,净利润预期增长57%到88%,未来两年增速预计在20%左右。

笼统来看,公司基于增速,可以给到30倍左右的估值。其中空分设备部分由于增速较慢,且具有一定周期性,估值较低;更重要的气体业务,由于成长较快,估值较高,综合来看今年底340--400亿市值算是合理预期,当前350多亿。

4. 评测打分

好赛道:7分

好公司:6分

好价格:7分

最后总结一下,公司是细分赛道的小龙头,业绩稳健,自气体业务放量以来,增速开始加快,当前估值基本合理,也很受机构青睐,应该能赚个业绩钱。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!