北京和众汇富:净利率超过茅台的公司

柏楚电子

茅台的净利率已经到了夸张的50%多,但这家公司超过了60%,为何这么高,今天就来看下—柏楚电子。

先简单聊聊今天的盘面。

上周末刚刚提到已经在底部慢慢布局腾讯,结果在周末一些利空袭击下,今天很坚挺。遇到利空不跌,至少说明短期内离底部不远了,往后看也不必太悲观。

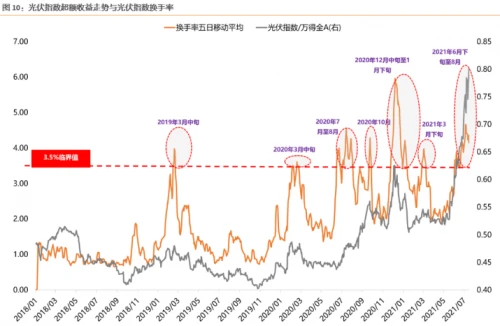

最近两周一直建议不要重仓追高新能车等热门赛道,最近几天调整幅度也在10%左右,赛道太拥挤,调整一下很正常,下面是天风对热门板块做的换手率统计,也有很好的启示作用。

(1)2018年以来,半导体指数换手率共有4次超过8%,当前换手率为5.7%:

(2)2018年以来,新能源车换手率共有5次超过3%,当前为4.07%,连续32个交易日在3%之上:

(3)2018年以来,光伏板块换手率共有7次超过3.5%,当前换手率为4.15%,连续31个交易日在3.5%附近或之上:

(4)2018年以来,国防军工板块换手率共有4次超过3%,当前为2.93%

所以这几周我们一直强调的军工,恐怕也是到了后半场,虽然今天表现还不算太弱。

下面说今天的主角---柏楚电子。当然,今天公司有定增股份解禁,杀的有点惨,我们重点是看下公司的逻辑,工业软件最近也很火,不是推荐买卖。

一、公司简介

公司在科创板上市,总部在上海,深耕激光切割控制系统领域,在中低功率控制系统中占有率达60%。公司成立之初主营业务为自动点胶机器人相关市场,因行业天花板有限,公司面临转型,后来成功切入激光切割控制系统赛道,业绩迈入快速成长阶段。

公司五位联合创始人均毕业于上海交通大学,都是80后,合计持有公司73%的股份,并签署了一致行动协议,管理层非常稳定。

二、行业情况

公司所处的是激光加工行业,过去10年我国激光装备市场规模平均年增速达到22%,去年受疫情影响,全年国内激光设备收入仍达到692亿元,同比增速为5.2%,市场规模还是很大的。

从终端市场来看,切割、焊接和打标仍为我国工业激光设备的主要应用场景,2020年切割占我国工业激光设备41%的市场份额,已成为激光加工最成熟的应用工艺。但是激光切割的渗透率依旧较低,2020年激光切割设备仅占所有金属切削机床销量的12.3%,潜在发展空间依旧较大。

从激光加工、特别是激光切割整个产业链看,激光加工控制系统是其中最优的环节,也是柏楚电子所在的领域。最主要的原因,就是竞争格局较好,市场份额高度集中。下面具体看下:

(1)在中低功率领域,国产激光运动控制系统已占据主导地位,业内前三家企业(柏楚电子、维宏股份、奥森迪科)市场占有率约为90%,柏楚是龙头老大,市占率达到60%。

(2)在高功率领域,当前国际厂商依然占据优势,为中国市场主导者,柏楚作为本土企业的翘楚,占有17%的市场份额,其它国内企业这块差距还比较大。

至于产业链中的另外一些环节,例如激光器,公司数量明显较多,头部企业的集中度较低;而激光设备环节,国内相关企业超过700家,市场极为分散,竞争格局较差,价格战比较激烈。

竞争格局的优势,再加上本身是做软件的,使得公司的毛利率和净利率非常高,2020年为80.73%和64.75%,净利率超过了茅台,当然也远高于激光设备公司,比如锐科激光的29.07%和13.49%,以及大族激光的40.11%和8.32%,盈利能力极为突出。

由于一台激光设备需要配置一台激光器和一套控制系统,无价格战使得激光切割控制系统的行业增速更快,预计2025年我国激光切割控制系统的市场规模达到41.27亿元,2020-2025年CAGR将达25.39%。当然,从绝对值上来看,40亿的空间并不算大,如果只在这个领域深耕,公司的市值天花板也是有限的,所以公司也在募资拓展新的领域。

三、公司优势

前面提到过,公司在中低功率的市占率已达到70%,处于绝对优势地位,目前正努力进军高功率领域,各项技术水平已达到国际先进水准,正处在快速放量期,2019-2020年分别实现营收2375和7068万元,同比增长348%和198%,2020年公司高功率产品的市占率约为17%,市场份额已得到明显提升(2019年约10%)。

下面几个因素对公司在高功率领域的快速发展起到了重要作用:

(1)高功率对于中低功率属于渐进式技术升级,作为中低功率龙头,公司高功率产品具备明显的先发优势。

(2)公司核心客户具备高度重叠性,可充分发挥协同效应。

(3)相较海外领先企业,公司具备明显的性价比优势,产品更契合本土客户的需求。

作为软件这种技术密集型赛道,公司的研发投入也很大。2020年研发费用率为14.38%,研发费用为8206万元,金额同比增长98.52%,过去5年投入金额的平均增速高达50%以上。

2020年公司研发人员达到142人,占比高达47.97%,其中硕士及以上学历51人,占比达到35.92%。

四、其它数据

1. 财务指标

(1)稳健性

软件行业的稳健性一般没问题,公司这么高的利润率,现金流自然也OK。

(2)盈利能力

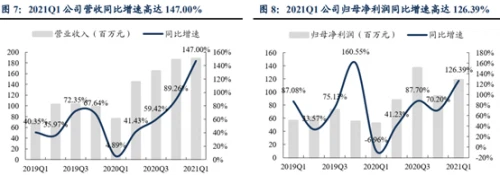

今年一季度实现营业收入1.88亿元,同比增长147.00%;实现归母净利润1.18亿元,同比增长126.39%。

中报业绩预告归母净利润约 2.8亿元,同比增长约 100.02%,业绩略超预期,主要原因为中功率激光加工控制系统,以及总线系统订单量增长较快。

激光行业与制造业投资有相关性,在制造业持续复苏背景下,激光行业的增速相比制造业投资增速表现出更高的弹性,因此2021年公司业绩有望保持高速增长。

(3)成长性

前面提到公司所在领域的天花板也有限,所以正募资拓展新的领域。2021年公司拟募投“超高精密驱控一体”研发项目,重点聚焦在小型高功率密度驱动器和高精度伺服驱动器的开发:

小型高功率密度驱动器,主要是为了形成高功率激光控制系统和高精度振镜运动控制系统的整体解决方案,已完成研发测试,各项性能已经初步达到对标进口产品水平。

而高精度伺服驱动器,与公司已有运动控制系统相结合,为公司拓展进入超高精度控制领域奠定技术基础。

另外就是公司在加速拓展智能切割头,这块国内具备相关供货能力的厂商较少,特别是高功率产品,德国Precitec占据了我国绝大部分市场份额。国产高功率激光切割头大部分属于手动头,导致切割稳定性普遍较差。

公司产品的工艺技术不输海外进口产生厂商,与公司现有的激光切割软件兼容,已经进入快速放量阶段,波刺(公司控股子公司)营业收入高速增长,2019年销售了9套,2020年开始小批量放量,实现销售221套,2021年1-5月份实现销售513套。因此波刺也度过了盈利平衡点,2020年公司亏损770.25万元,2021年1-5月实现净利润982.69万元,实现扭亏为盈,净利率达到了35.97%。

2021年3月公司募投项目加码智能切割头,拟投资6.18亿元建设“智能切割头扩产项目”,完善产品系列同时,进一步提升相关产品产能,内部回报率在20%左右,预计只要产能利用率达到50%就可以达到盈亏平衡点。

2. 估值水平

公司未来几年的业绩增速在30%左右,对应21年的PE在90多倍,不算便宜,处于合理偏高的位置。

3. 股东情况

公司还是很受机构青睐的,占比很高,特别是易方达和交银施罗德:

4. 技术分析

公司属于先进制造概念,所以这段时间涨的也很不错,趋势很稳,技术层面可以跟随趋势交易:

5. 评测打分

好赛道:7分

好公司:7分

好价格:6分

最后总结一下,公司属于先进制造概念,在中低端的激光切割控制系统处于龙头地位,优势明显,正往中高端进军;同时定增募投的超高精密驱控一体和智能切割头项目,有望打开新的增长空间。不过所处行业与下游工业企业的资本开支密切相关,具有一定周期性。当前估值并不算便宜,但走势较好,可以关注。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!